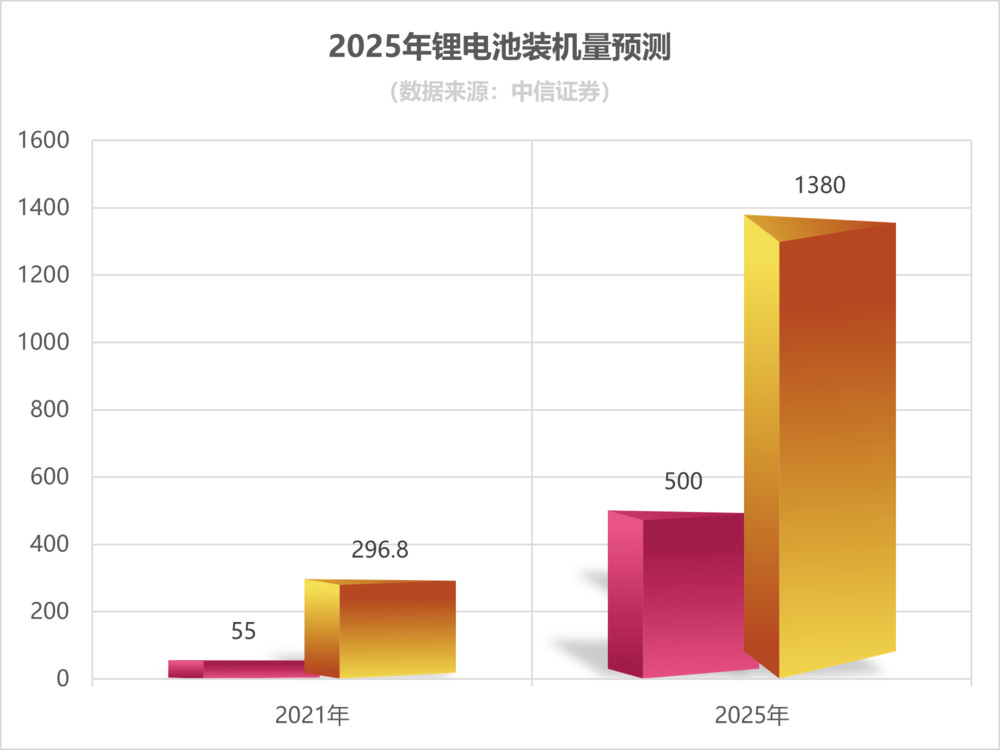

前沿:锂电池最开始的商用产品是以一次性使用功能产品出现,随着生活用电频率暴增,电子设备生产技术得到进一步优化,生产生活方面也越来越依靠电子设备的使用,从而带动了多次(循环)使用性功能锂电池的进步,一次性放电利用过渡到更好储能和释放能量互相转化。近年新能源汽车产业呈现爆发式增长态势,带动了动力电池和储能电池需求飞速增长,锂电池属性得到更大限度的提升和加强,安全性能好、使用寿命长、能量容积大、电能转化速度快的高性能电池被寄予厚望。根据SNE Research发布的2021年全球动力电池装机量排行榜单可以看出,动力电池在这一年的装机量到达了296.8GWh,相比较2020年增长了102.18%,据中信证券预计,到2025年全球新能源汽车动力电池需求有望达到1380GWh,储能电池需求约为500GWh,行业进入爆发增长期。

一、市场供给规模及前景预测

正极材料品质决定了锂电池电化学性能,对电能释放功能起主导作用,可以占到锂电制造成本的30%-40%,因此谁拥有正极,谁就拥有锂电池行业、市场占有主导权。

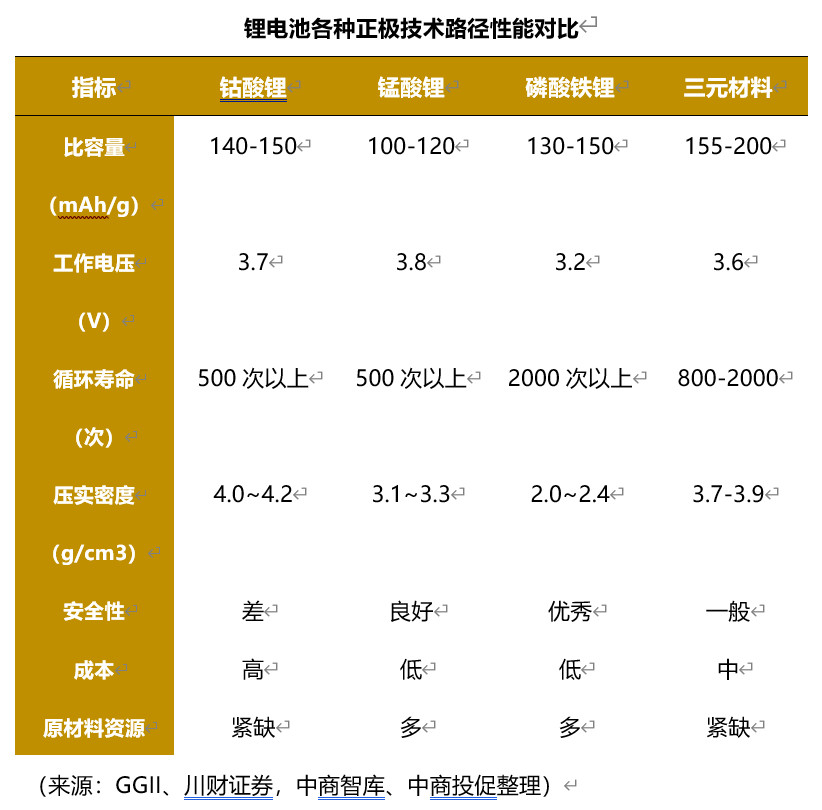

目前市面上正极材料主要分以下几大类:钴酸锂(LCO)、锰酸锂(LMO)、三元材料(NCM镍钴锰酸锂和NCA镍钴铝酸锂)、磷酸铁锂(LFP);

钴酸锂作为商品化初代锂电池正极材料,具有充放电稳定,工作电压高、工艺简单等特点,但是成本和资源都处于劣势,大多数钴酸锂应用于消费性锂电池。

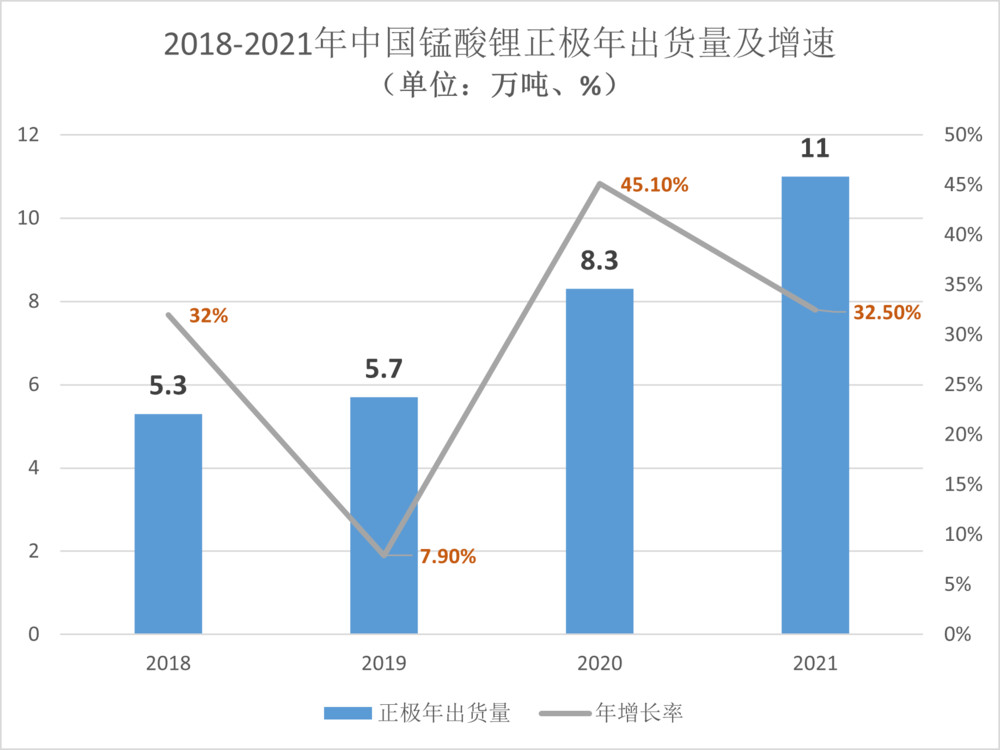

锰酸锂资源很丰富,成本和安全性都有优势,不过能量密度低、循环性能受限,广泛应用于储能型锂电池和动力电池中。磷酸铁锂因为安全性能好、循环性能强、资源充足,成为动力电池和储能电池正极材料优选。三元材料安全性能高、能量密度极高、电化学性能稳定,在低温状态下的性能表现佳,多被用作新能源汽车电池正极材料。

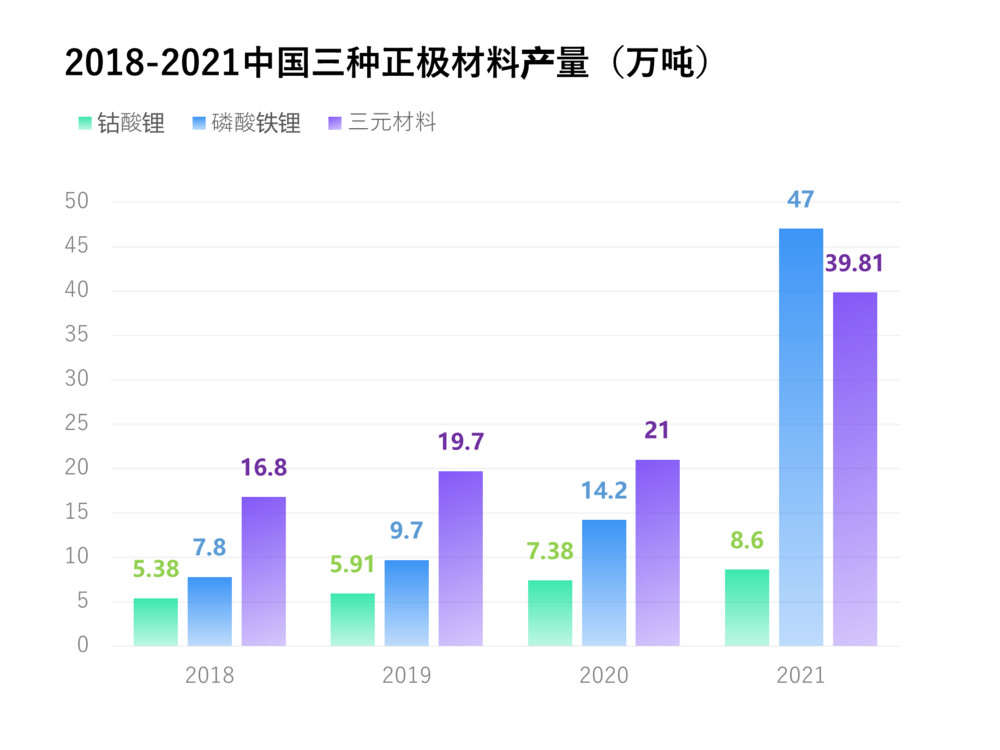

根据鑫椤资讯发布报告显示,国内市场正极材料产量结构发生轻微变化,2018-2021年三元材料、锰酸锂、钴酸锂的市场份额均有所下降,下降范围从2个点到6个百分点,只有磷酸铁锂占比上升了7个百分点。2021年开始,磷酸铁锂和三元材料产能发生了巨大变化,产能发生了翻倍增长,根据相关数据显示该年国内LFP磷酸铁锂和三元材料产量来到了47万吨和39万吨,增长了89.5%-230%,动力电池装机量方面,LFP也超过了其他正极材料,截止到2021年11月我国动力电池装机量累计128.5GWh,其中三元电池装机量63.3GWh,磷酸铁锂电池装机量64.8GWh,根据之前预测2025年动力电池需求量将超过1000GWh,市场所需的正极材料总量超过200多万吨。

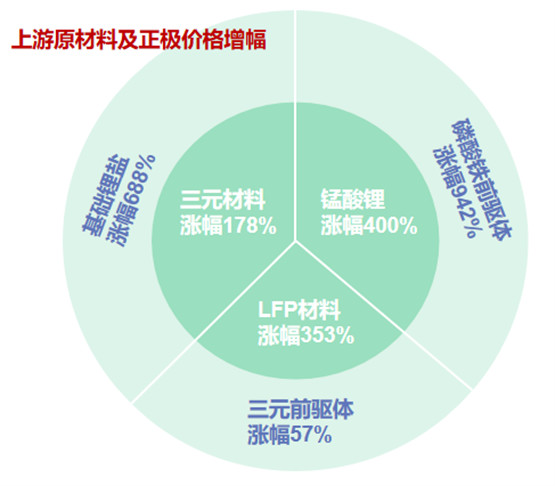

在价格方面,受到上游原材料普遍高幅度上涨的影响(其中基础锂盐平均增幅为688%,磷酸铁前驱体平均涨幅942%,三元前驱体平均涨幅57%),正极材料价格相应上升,三元材料平均涨幅达到178%,LFP材料平均涨幅为353%,锰酸锂涨幅超过400%,大幅度的价格上升必将会给整个锂电池行业带来新一波竞争高潮,同时也会给锂电池产业链造成负面阻碍,当前最重要的是释放正极材料产能,提高生产工艺技术和降低成本,挖掘开发性价比优势大、性能强、安全可靠的其他材料。据TrendForce集邦咨询统计,2021年国内锂电池正极材料扩产项目超过50起,而近两年以来国内厂商相继宣布扩产正极材料的产能规模总和在2025年将超过600万吨。

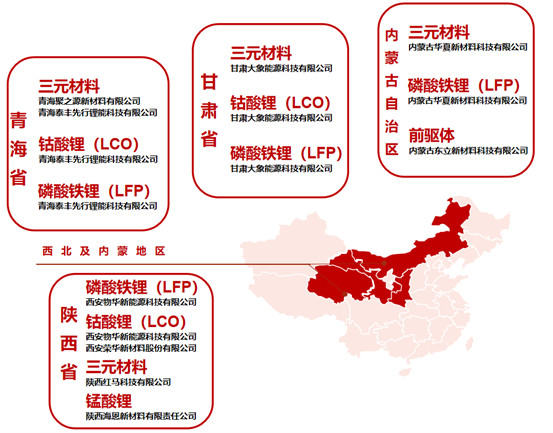

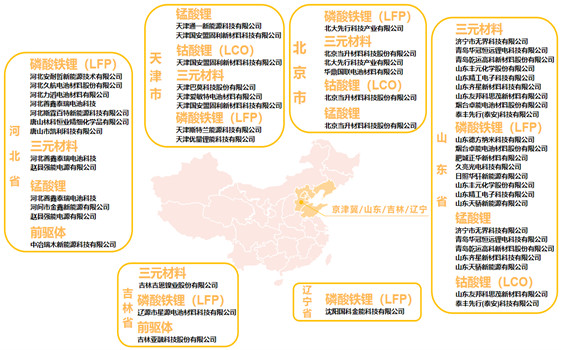

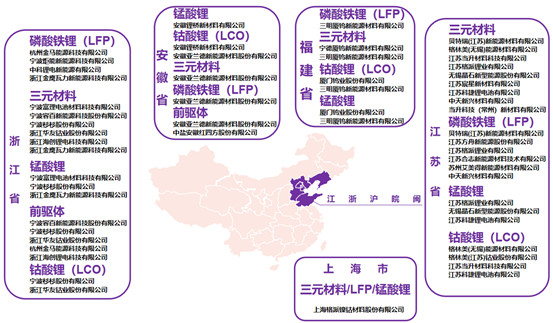

二、生产企业名单及产业地图

三、市场竞争状态及格局分析

国内锂电池正极材料行业逐步形成了京津冀、长三角中下游、华南地区三大产业基地,出现了一批生产规模大、技术领先和竞争力强的企业,包括光华科技、厦门钨业、杉杉股份、容百科技、科恒股份、当升科技、长远锂科、振华新材、德方纳米、贝特瑞、华友钴业、国轩高科,主要集中在中南、东南地区,其中广东省和浙江省的上市企业数居首。

2021年锂电池正极材料竞争格局比较清晰,总体上来看和2020年情况有点相似,龙头企业依然具有强大的竞争力,拥有绝对的产销实力,其他生产企业平分秋色,但是也有不一样的地方,后起之秀不断涌现,通过合作模式、独立研发、合资并购、转型升级等提高竞争实力和扩大市场占有空间,对外不断建立生产项目扩产增能,探索非单一结构性业务提高企业在巨大市场竞争强度下的经营道路。

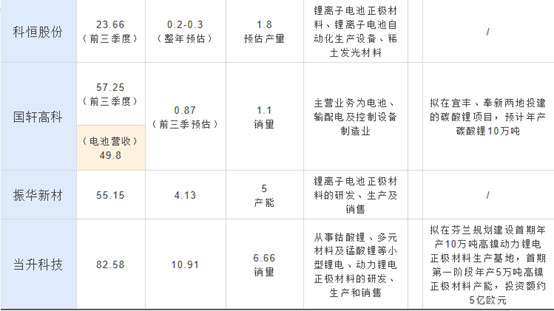

(资料来源:各公司报告,中商智库、中商投促整理)