作为锂电池生产所需四大材料之一,负极材料独占整个锂电成本的8%-10%,在电池循环使用过程中通过脱离或嵌入锂离子发挥作用,是由活性物质、粘结剂和添加剂制成糊状胶合剂后,涂抹在 铜箔两侧,经过干燥、压制而成。

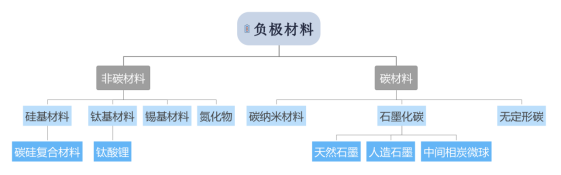

锂电池所用到的负极材料总体分为两大类:非碳材料(占比约10%)和碳材料(占比约90%),碳材料包括纳米材料、无定形碳和石墨碳,非碳材料包括锡基材料、钛基材料、氮化物和硅基材料。

表1锂电池负极材料主要分类

其中,石墨碳是目前运用最广泛的负极材料,又可分为人造石墨以及天然石墨,两者各有优势和短板。天然石墨成本低廉、比容量大等优势,但是人造石墨在做功安全性、循环性能以及放电倍率方面表现更佳,多用于车用动力电池以及中高端消费锂电池,天然石墨更多用于小型锂电池和一般电池。

非碳材料中硅基负极材料被认为有可能成为新一代锂电负极材料,其更大的能量密度(400-4000mAh/g)将进一步优化锂电池功能,相比较之下,石墨负极材料普遍在300-370mAh/g的能量密度空间显得尤其有限。硅基负极也存在关键短板,循环性能不好以及锂离子嵌入过程会导致体积膨胀严重,降低了锂电池使用安全性和工作效率。

表2主要类型负极材料性能对比

类型 | 天然石墨 | 人造石墨 | 硅基负极 |

原材料 | 鳞片石墨 | 石油焦、沥青胶、针状焦 | / |

理论容量 | 340~370mAh/g | 310~360mAh/g | 400~4000mAh/g |

首次效率 | 大于93% | 大于93% | 大于77% |

循环寿命 | 一般 | 较好 | 较差 |

安全性 | 较好 | 较好 | 一般 |

倍率性 | 一般 | 一般 | 较好 |

成本 | 较低 | 较低 | 较高 |

优点 | 能量密度较高、加工性能好 | 循环性好、膨胀低 | 能量密度高 |

缺点 | 电解液相容性较差、膨胀较大 | 能量密度较低 | 膨胀大、首次效率低、循环性差 |

资料来源:华安证券,中商智库、中商投促整理

一、市场供给及前景预测

据华安证券报告数据显示,2021年我国负极材料出货量为70.5万吨,同比增长86.6%,其中人造石墨市场占有率为79%,出货量为55.7万吨,同比增长82.9%,石墨化产能为88万吨左右,相比较于2020年,产能增长不明显。

影响因素是多方面的,一方面锂电池行业下游需求高增,正向刺激了电池材料生产需要,再加上上游原材料价格普遍上涨,负极材料平均价格涨幅为24%,另一方面在2021年,石墨化加工企业受到能耗双控政策影响,各地限产限电导致供给端产能释放速度放缓。

不过,从总体上分析,国家对新能源产业发展的决心非常坚定,也相继出台了一系列相关产业扶持利好政策,12月发布国家发改委发布了关于完善能耗双控、能耗强度管控的政策,要求保证能源安全供应,振作工业经济运行,另外新能源汽车发展作为国家重大战略,也同样是国内汽车制造行业对于国际传统汽车制造行业弯道超车的关键路径,其主要动力来源锂电池的市场需求持续强烈,根据对2025年全球动力电池需求量预测,届时需求总量将大于1000GWh,按照生产锂电所用材料单耗占比来看,市场所需负极材料总量超过100万吨,国内负极材料需求总量超过50万吨,年复合增长率接近50%。

另外,国内主要负极材料厂商也相继投资建设一体化项目扩大产能,贝特瑞、杉杉股份、中科电气、璞泰来、尚泰科技、翔丰华、凯金能源都在抢占市场主导权,加快速度布局未来负极产业蓝图,预计2025年之前整个国内市场的负极材料产能将达到230万吨。

图3主要负极材料厂商扩产计划

主要负极材料厂商扩产计划 |

公司 名称 | 产能 /万吨 | 建设 地点 | 建设分期 |

中科 电气 | 3 | 贵州 铜仁 | 定增项目,建设周期18个月 |

5 | 湖南 长沙 | 定增项目,建设周期18个月 |

9 | / | 终端工序产能 |

10 | 贵州 贵安 | 一期6.5万吨;二期3.5万吨 |

10 | 云南 曲靖 | 一二期各5万吨,建设周期各18个月 |

贝特瑞 | 4 | 天津 | 预计2022年上半年投产 |

5 | 四川 宜宾 | 一期2万吨,二期3万吨(2024建成) |

7 | 山西 阳泉 | 一期4万吨,二期3万吨 |

8 | 山东 滨州 | 一期二期各4万吨负极材料和8万吨针状焦 |

10 | 四川 雅安 | 一期5万吨,二期5万吨 |

10 | 宁夏 石嘴山 | 一期2万吨,二期8万吨 |

14.47 | / | / |

20 | 云南 大理 | 一期5万吨(周期12个月),二期5万吨,三期10万吨 |

杉杉 股份 | 6 | 内蒙古 包头 | 年初投产 |

12 | / | / |

20 | 四川 眉山 | 一期10万吨,二期10万吨(周期16个月) |

璞泰来 | 15 | / | 11万吨石墨化加工、10万吨碳化加工 |

20 | 四川 邛崃 | 一期10万吨(预计2023年),二期10万吨(预计2025年) |

尚太 科技 | 1.9 | / | / |

7 | 河北 石家庄 | IPO募投项目 |

翔丰华 | 2 | 福建 永安 | IPO募投项目 |

3.5 | / | / |

6 | 四川 遂宁 | 两期建设 |

凯金 能源 | 4.5 | / | / |

5 | 广东 东莞 | IPO募投项目 |

资料来源:鑫椤锂电,中商智库、中商投促整理

锂电池市场需求过热将持续加大各厂商生产供应力度,人造石墨仍然充当主要负极材料的角色,由于石墨化技术壁垒较高,加上其他原材料价格不断上涨,短期来看,负极材料生产厂商还得承担上游成本涨幅的压力,毛利率呈下行趋势,产能还处在最大限度追赶需求的紧张局面。

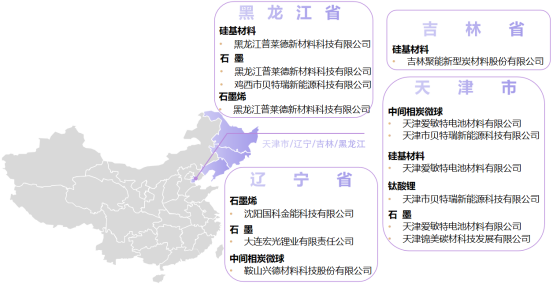

二、负极材料企业区域分布图

三、市场竞争状态及格局分析

从2021年整个负极材料国内市场占有率情况来看,头部公司(老牌企业和上规模厂商)依靠产品质量、客户数量、产能和成本在行业发展中占据优势地位,贝特瑞整年负极材料销售量达到16万吨,以占比23%成为“销冠”,此次杉杉股份负极材料销量达到10.1万吨,以14.3%的占比成为“二当家”,璞泰来整年销量为9.7万吨,占比为13.7%,尚太科技、中科电气、东莞凯金、翔丰华销量位列其后。

图4 2021年负极材料市场份额

资料来源:真锂研究,中商智库、中商投促整理

其次,各大厂商生产营销侧重点还略有不同,从石墨类型和销售价格看,贝特瑞和翔丰华专注于人造和天然石墨双轮驱动,杉杉科技、璞泰来、中科电气、尚泰科技都专注于石墨化技术;贝特瑞、璞泰来、杉杉股份都侧重于中高端市场,尚泰科技、东莞凯金、中科电气、翔丰华则更多偏向中低端市场。

毫无疑问,新能源汽车产业发展增速极大地调动了动力电池设备生产的积极性,每一个零部件和生产环节都是各个企业竞争的重心,除了上游原材料本身的成本、数量以及供求,生产技术和工艺往往决定了企业发展的方向和期望。

负极材料中人造石墨的工艺难度多数集中在石墨化技术和造粒两个环节,其中石墨化是人造石墨生产制备的关键,也是高耗能环节,根据在生产过程中的数据监测显示,电费占据了石墨化成本中60%,而在人造石墨负极生产中,石墨化成本占到一半。所以企业在定位自身产品时会综合考虑生产成本、产品毛利率及其规模,比较之下CR3在负极材料生产经营过程中具备更好的条件,客户也大多来自高端消费电子和动力电池头部企业,比如宁德时代、、比亚迪、亿纬锂能、三星、松下、LG、SKI等。

整体而言,负极材料行业集中度相对稳定,各大厂商也在相继扩产增能,为应对下游高增的需求以及原材料、石墨化价格上涨的压力,负极企业都在加快打造负极一体化项目,加速石墨化自供比例的提升,同时企业也投入大量资金优化生产技术、实现负极材料创新途径。