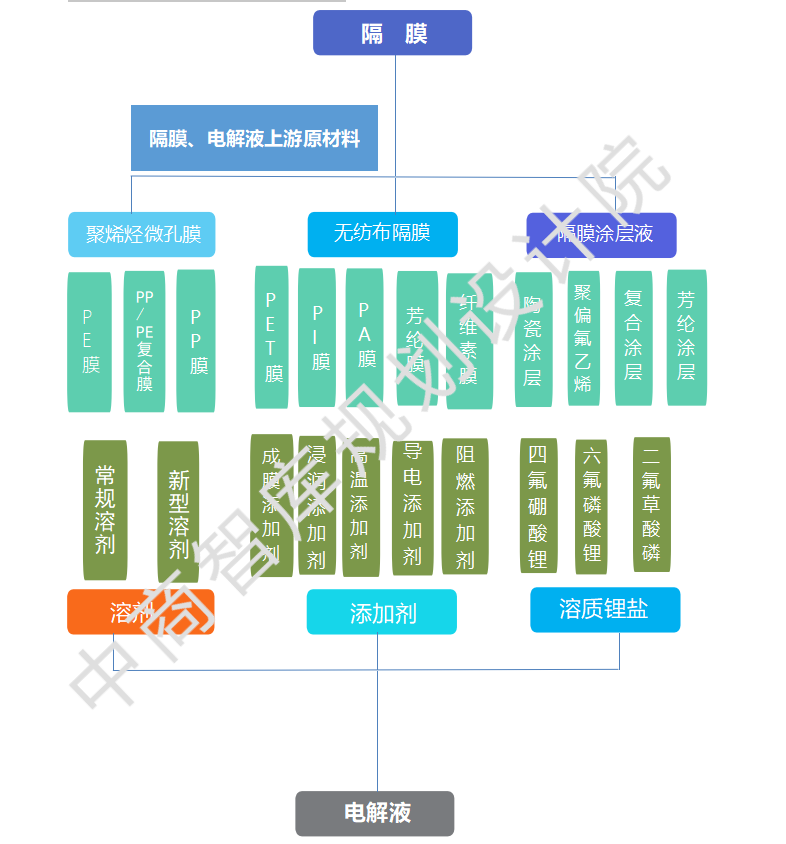

一、隔膜及电解液产业链图

二、隔膜及电解液基本介绍

隔膜及电解液材料相关介绍 |

锂电池材料 | 隔膜 | 电解液 |

作用 方式 中

| 一种具有微孔结构的薄膜,在锂电池中主要起到隔开正负极材料防止电路短路以及保证锂离子正常运动起到充放电作用

商 | 锂电池在放电工作的时候往往会伴随正负极流动、热量释放、气体释放,电解液的作用就是保护电内部正常运作而尽可能减少外界温度、压力、环境带来的不利影响 |

原材料 | 包括(PP膜、PE膜、复合膜)聚烯烃微孔膜;(PI膜、PET膜、PA膜、纤维素膜)无纺布隔膜;(陶瓷涂层、复合涂层、芳纶涂层)隔膜涂层液 智 | 包括(常规溶剂、新型溶剂)溶剂类;(阻燃、导电、高温等特性)添加剂;(四氟硼酸锂、六氟磷酸锂)溶质锂盐 |

生产 工艺 | 隔膜基膜制造根据微孔成孔机理主要分干法和 湿法两种,其中干法又可以分为单拉和双拉 | 由高纯度的有机溶剂(高性能介电溶剂与低粘性溶剂混合)、溶质锂盐、必要添加剂等原料,在一定条件下按照一定比例配制而成 库 |

| 优点 | 缺点 |

干法 | 工艺相对简单、耐热性好、安全性高 | 厚度大、稳定性差、孔隙率不充分 |

湿法 | 轻薄、孔隙率佳、耐拉伸 | 热收缩性差、生产工艺难度大 |

市场 分布 | 目前中国拥有全球最大锂电池隔膜市场,占有大约48%的市场份额,其次是欧洲和北美共占35%市场份额 | 全球电解液供应商主要来自中、日、韩,其中中国市场产能超过了其他国家总和,逐渐成为电解液市场供应主力 |

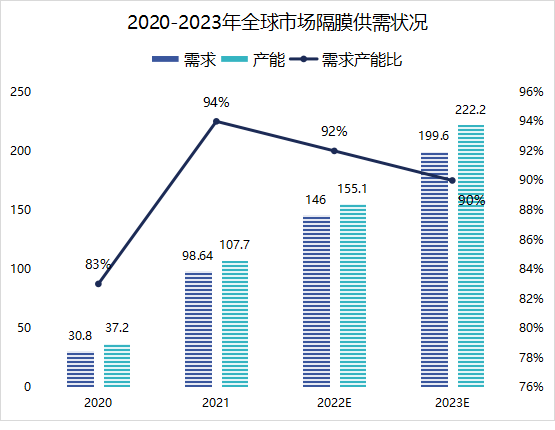

全年需求总量 | 2022/2023年全球隔膜需求量为146/199.6亿平米 | 2022/2023全球电解液需求量为30/45.9万吨 |

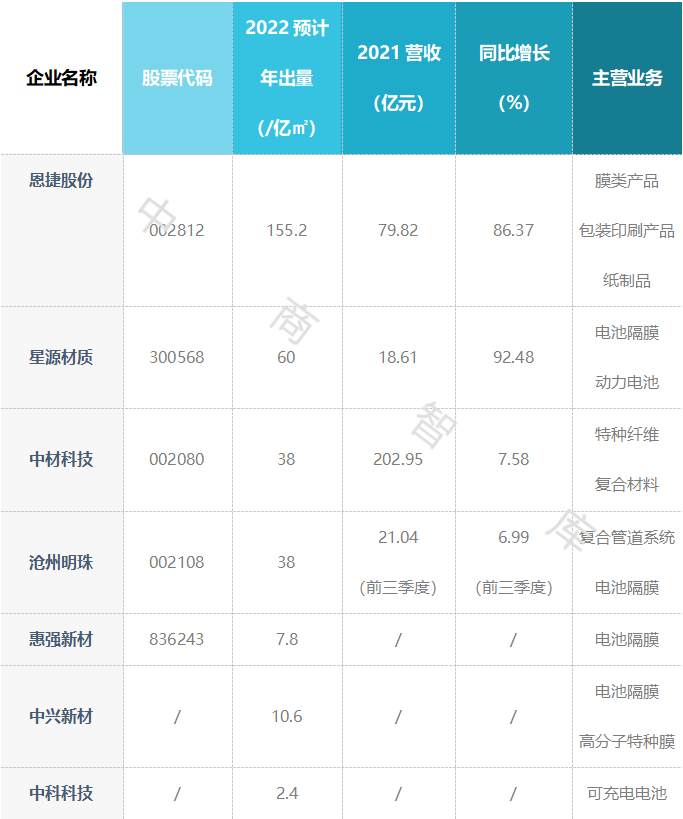

主要生产企业 | 星源材质、上海恩捷、中兴新材、中科科技、中材科技、惠强新材、沧州明珠 | 石大胜华、天赐材料、新宙邦、江苏国泰 |

三、市场供给及前景预测

目前中国拥有全球最大锂电池隔膜市场,占有大约48%的市场份额,其次是欧洲和北美共占35%市场份额,根据中信建投证券预估2022-2023年全球隔膜产成品优质产能为155.1/222.2亿平米,同比+44%/+43%,隔膜需求量为146/199.6亿平米,同比+48%/+37%,2022-2023年需求产能比分别为94%/90%,今后两年国内隔膜市场依然处于供需紧张的长久状态。

从近几年国内电解液需求产能比值显示,在2021年产能是远远超过需求,主要受到疫情影响,再加上国内电解液下游市场需求低迷,导致产能过剩现象比较明显。而随着新能源锂电池产业发展持续高涨,动力电池和储能电池需求端将彻底释放,带动包括电解液在内的锂电池材料生产,预计2022年和2023年电解液需求量年复合增长率为47%,逐渐缓解产能过剩局面。

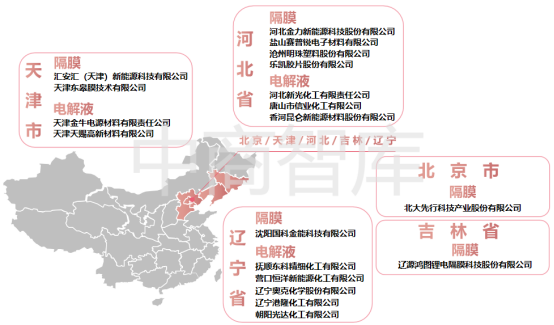

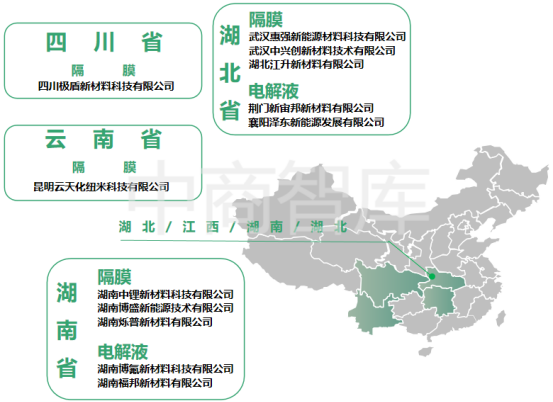

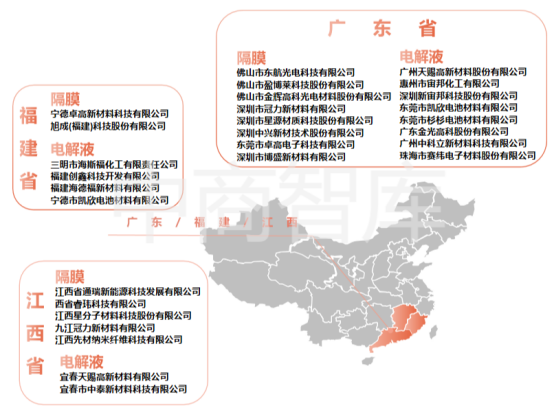

四、隔膜及电解液企业区域分布图

五、市场竞争状态及格局分析

全球锂电池隔膜材料主要供应厂商有Dreamweaver,Entek和Electrovaya等,全球前三大厂商共占有大约45%的市场份额,国内主要生产厂商有星源材质、上海恩捷、中兴新材、中科科技、中材科技、惠强新材、沧州明珠等,总体上全球隔膜市场竞争呈现出国外寡头、国内多星的局面。

得益于锂电池产业链下游需求只增不减,国内隔膜龙头企业基本上实现满产满销,为了进一步扩大市场生产规模,头部企业都相继攻城拔寨对外投资扩产增能,不仅如此,恩捷股份和星源材质已经把目光瞄准到国外市场,通过购买土地、签订代加工合同、生产到销售一体化项目掌握全球隔膜市场的主动权。

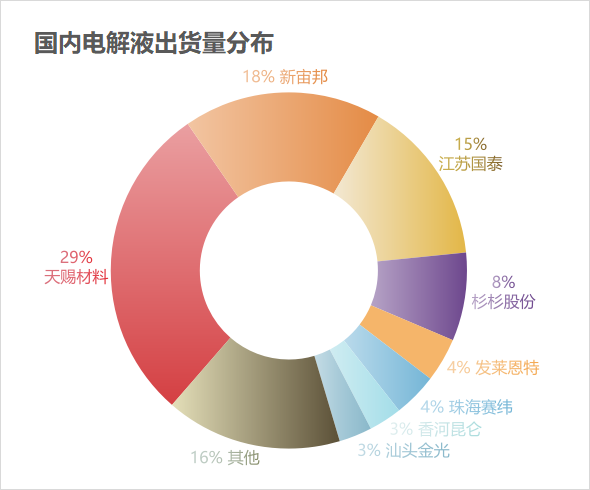

电解液方面,中国不仅是全球锂电池电解液主要生产国,在全球电解液出货量占比也居首位(超过80%),从国内市场出货量来看,广州天赐材料、深圳新宙邦、国泰华荣(江苏国泰集团控股子公司)排前三位,而且头部企业市场规模集中度还会继续延续。

根据近期扩产计划,天赐材料拟通过控股子公司宜昌天赐投资建设该二期项目总投资10.05亿 元,新宙邦拟在惠州市大亚湾石化区投资建设年产15 万吨碳酸酯溶剂及联产乙二醇,项目投资金额1.95 亿元,张家港市国泰华荣化工新材料有限公司锂离子电池电解液产能目前为3万吨/年,拟增加产能至10万吨/年。

实际上电解液最核心的原料来源于溶质六氟磷酸锂盐(LiPF6),其价格涨幅在十几个月内超过了750%,生产商在加大投资扩大产能的同时,也逐步在原料供应、技术创新、合作方式、生产模式方面寻求突破以降低生产成本,比如头部厂商大多已经通过长协订单锁定部分销量,以及天赐材料、多氟多、延安必康等公司布局新型锂盐LiFSI。

待到产能集中释放时,六氟磷酸锂市场竞争将会变得更加激烈。届时,在生产经验、成本控制、环保能耗、客户资源等方面具备优势的厂家将经得起考验,头部效应下行业集中度或将继续提升。